PCI DSS¶

- Содержание

- PCI DSS

- Введение

- История стандарта

- Серия стандартов PCI SSC

- Как устроена платёжная карта: BIN, структура номера и алгоритм Луна

- Область применения: концепция CDE

- Схема платёжной транзакции

- Требования PCI DSS

- Кто обязан соблюдать стандарт

- Формы подтверждения соответствия

- Документация по результатам аудита PCI DSS

- Специфика сбора свидетельств в PCI DSS

- PCI DSS и российский контекст

- Последствия несоответствия

- Что дальше

- Список литературы и стандартов

Введение¶

Среди всех стандартов, рассматриваемых в этом курсе, PCI DSS занимает особое место: это единственный стандарт, нарушение которого влечёт прямые финансовые санкции — вплоть до полного лишения права принимать платёжные карты. Для интернет-магазина или банка это означает прекращение бизнеса.

PCI DSS не выбирают как ISO 27001 — его применяют обязательно все, кто хранит, обрабатывает или передаёт данные платёжных карт. Аудит по PCI DSS — это не подтверждение зрелости, а допуск к работе с платёжной инфраструктурой.

PCI DSS (Payment Card Industry Data Security Standard) — стандарт безопасности данных платёжной индустрии, разработанный Советом PCI SSC (основатели — Visa, Mastercard, American Express, Discover, JCB). Текущая версия — PCI DSS v4.0.1 (2022), пришедшая на смену v3.2.1. Переходный период завершился в марте 2025 года.

Эта тема опирается на методологию аудита из тем ISO 19011 и Методы проведения аудита, на технический аудит из темы Технический аудит и пентест — пентест в PCI DSS обязателен и строго регламентирован. Таблица соответствия PCI DSS ↔ ISO 27001 ↔ COBIT приведена в теме COBIT.

История стандарта¶

С 1988 по 1998 год Visa и MasterCard отчитались о потерях в 750 млн долларов из-за мошеннических операций с картами. Сумма казалась терпимой на фоне сотен миллиардов ежегодного оборота — до появления интернета. Чем больше магазинов подключало онлайн-оплату, тем легче злоумышленникам было похищать платёжные данные с плохо защищённых систем.

В октябре 1999 года Visa запустила CISP — первый отраслевой стандарт безопасности для торговых точек, принимающих онлайн-транзакции. По данным CyberSource, к 2000 году потери от карточного мошенничества в интернете достигли 1,5 млрд долларов (утроение за десятилетие), а в 2001-м уровень онлайн-мошенничества уже в четыре раза превышал уровень по обычным транзакциям.

В июле 2004 года атаки на веб-инфраструктуру (IIS и другое уязвимое ПО) распространились повсеместно: злоумышленники внедряли кейлоггеры и трояны для кражи платёжных данных. 15 декабря 2004 года пять крупнейших платёжных брендов — Visa, MasterCard, American Express, JCB и Discover — опубликовали PCI DSS, первый унифицированный стандарт безопасности, поддержанный всей индустрией.

Одновременно была создана независимая организация PCI SSC, которой передали дальнейшее развитие стандарта. С тех пор вышло несколько мажорных версий:

| Версия | Год | Ключевые изменения |

|---|---|---|

| 1.0 | 2004 | Первая публикация |

| 1.1 | 2006 | Требование 6.6: WAF или code review для веб-приложений |

| 2.0 | 2010 | Уточнение области, виртуализация |

| 3.0 | 2013 | Управление рисками как непрерывный процесс |

| 3.2 | 2016 | MFA для административного доступа к CDE |

| 3.2.1 | 2018 | Устаревание TLS 1.0/1.1 |

| 4.0 | 2022 | Гибкий подход к выполнению требований, усиление аутентификации, новые требования к e-commerce |

| 4.0.1 | 2024 | Корректировки и уточнения к версии 4.0 |

Текущая актуальная версия — PCI DSS v4.0.1 (2024). Версия 3.2.1 официально выведена из действия в марте 2024 года.

Серия стандартов PCI SSC¶

PCI SSC выпускает несколько стандартов, охватывающих весь процесс обработки данных платёжных карт:

| Стандарт | Расшифровка | Область применения |

|---|---|---|

| PCI DSS | Data Security Standard | Безопасность инфраструктуры и процессов при хранении, обработке и передаче данных карт |

| PCI SSF | Software Security Framework | Безопасная разработка платёжных приложений (заменил PA-DSS) |

| PCI PTS | PIN Transaction Security | Проектирование аппаратного обеспечения/устройств, защита от несанкционированного вмешательства и криптографические функции. |

| PIN Security | PIN Security Requirements | Операционные меры контроля, сетевая безопасность и безопасное управление ключами. |

| PCI 3DS | 3-D Secure | Безопасность протокола 3-D Secure для аутентификации плательщика |

| PCI ASV | Approved Scanning Vendor | Требования к поставщикам услуг внешнего сканирования уязвимостей |

| PCI P2PE | Point-to-Point Encryption | Шифрование данных карты от точки приёма до процессора |

| PCI TSP | Token Service Provider | Безопасность токенизации карточных данных |

PCI SSF¶

SSF пришёл на смену PA-DSS в 2019 году и состоит из двух стандартов:- SSS — требования к безопасной разработке платёжных приложений (SDL, управление уязвимостями, защита данных на уровне кода).

- SLC — требования к процессам SDLC организации-разработчика.

PCI PTS¶

PTS распространяется на физические устройства приёма платежей: POS-терминалы, банкоматы, устройства незащищённого ввода PIN (UPID). Стандарт определяет требования к физической защите, криптографии и ключевому менеджменту.

PIN Security¶

PIN Security Requirements — отдельный стандарт для организаций, обрабатывающих PIN-коды в сети: требования к генерации, распределению, хранению и уничтожению криптографических ключей (управление ключами HSM).

PCI 3DS¶

Распространяется на серверы трёхдоменного протокола (3DS Server, Directory Server, ACS) — компоненты, обеспечивающие аутентификацию держателя карты при онлайн-платеже через одноразовые пароли, push-уведомления или биометрию. Версия протокола 3-D Secure 2.x существенно улучшила UX по сравнению с первой версией (redirect на страницу банка заменён нативным вызовом).

ASV¶

ASV-сканирование — автоматизированная проверка всех точек подключения информационной инфраструктуры к сети Интернет с целью выявления уязвимостей. Согласно требованиям PCI DSS, такую процедуру следует выполнять ежеквартально силами сертифицированного вендора. ASV — не аудитор, а поставщик сервиса сканирования; его сертификация проводится PCI SSC по отдельной программе.

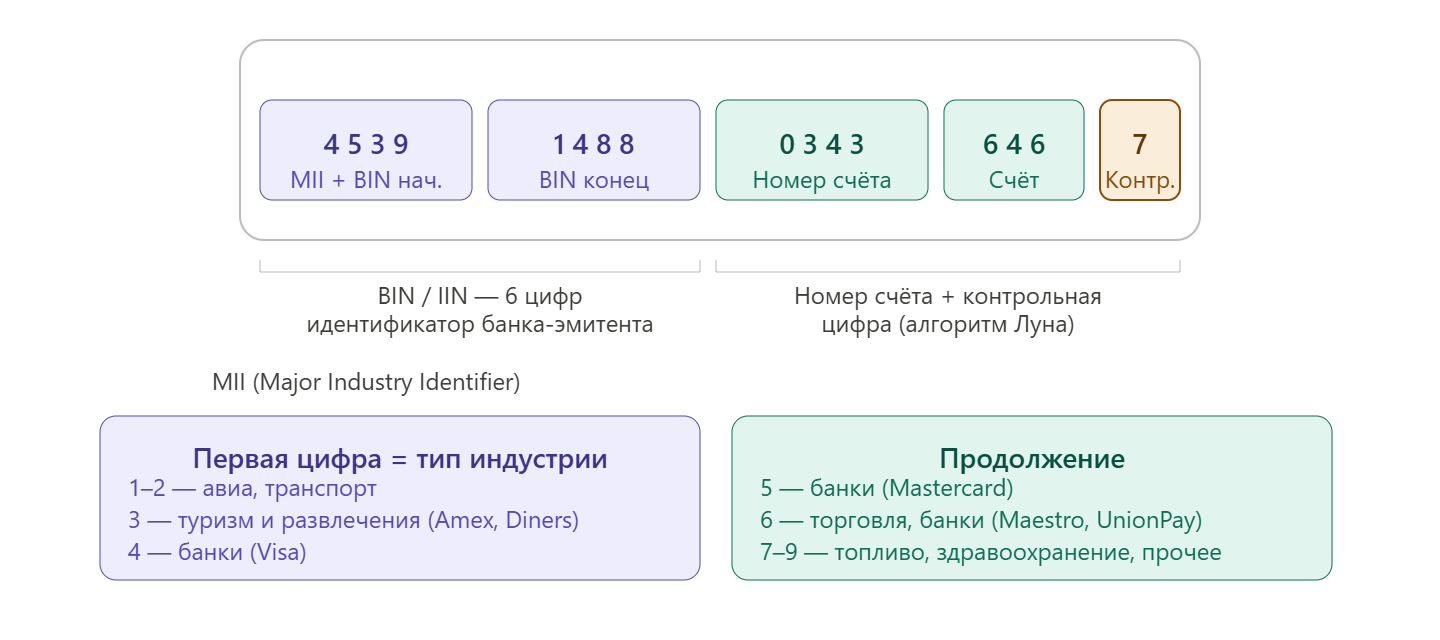

Как устроена платёжная карта: BIN, структура номера и алгоритм Луна¶

Структура номера карты¶

PAN — номер платёжной карты, как правило, от 13 до 19 цифр (наиболее распространён 16-значный формат). Номер несёт в себе три информационных блока:

- MII + BIN/IIN (6 цифр). Первая цифра — MII — указывает на индустрию эмитента. Первые 6 цифр в совокупности образуют BIN, также называемый IIN. По BIN процессинг определяет, в какой банк направить авторизационный запрос. С 2022 года PCI SSC переходит на 8-значный BIN.

- Индивидуальный номер счёта (9 или 12 цифр) — уникальный идентификатор карты у конкретного эмитента.

- Контрольная цифра (последняя цифра) — вычисляется по алгоритму Луна; позволяет быстро обнаружить опечатку в номере.

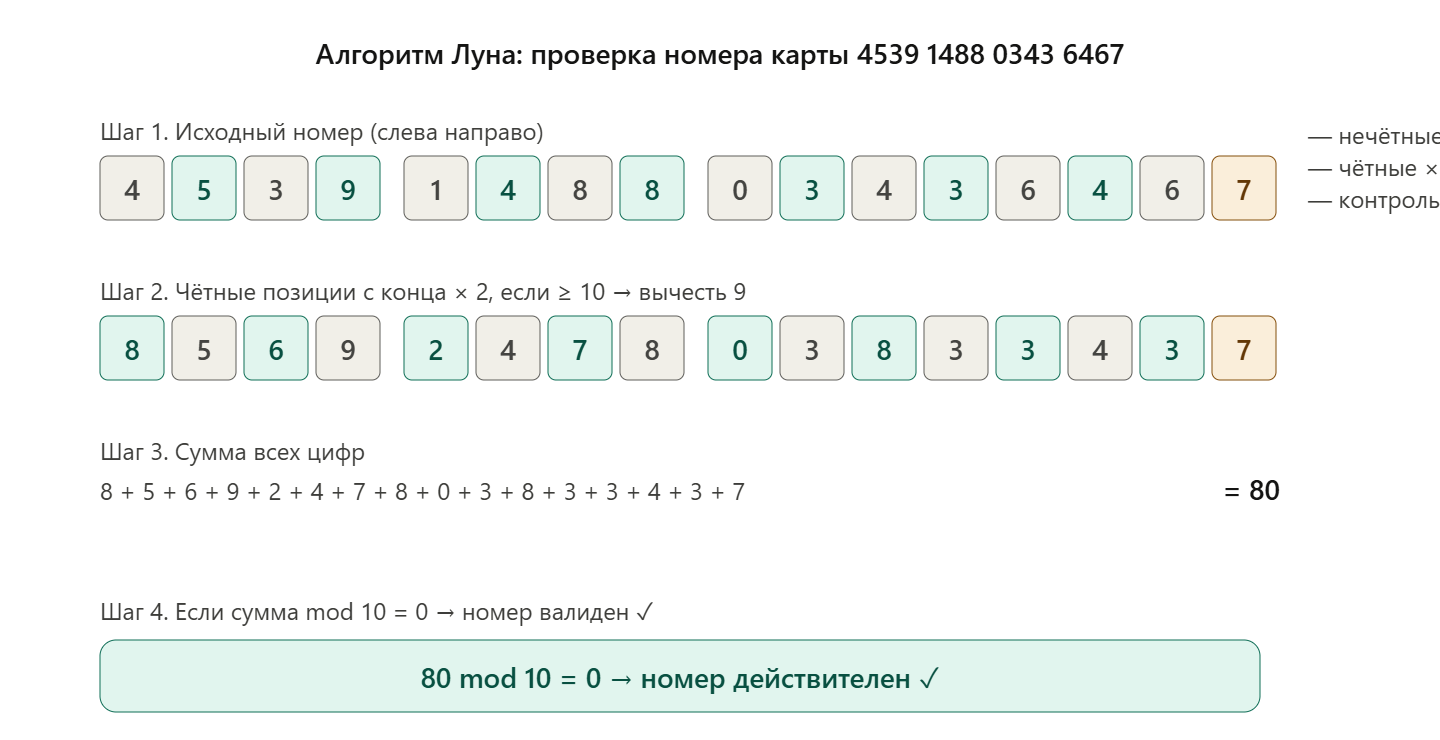

Алгоритм Луна¶

Алгоритм Луна (алгоритм mod 10) — простой метод контрольной суммы, предложенный учёным IBM Хансом Петером Луном в 1954 году. Используется для первичной проверки корректности номера карты ещё до отправки запроса эмитенту, то есть на стороне клиента или торговой точки.

Алгоритм не является криптографическим: он выявляет случайные ошибки ввода, но не защищает от намеренной подделки.

Порядок проверки:- Начать с последней цифры (контрольной) и двигаться влево.

- Каждую вторую цифру (считая от контрольной) умножить на 2; если результат ≥ 10 — вычесть 9.

- Сложить все цифры.

- Если сумма делится на 10 без остатка — номер прошёл проверку Луна.

Важно для области PCI DSS: PAN является защищаемым элементом CHD. Даже усечённый PAN (первые 6 + последние 4 цифры) требует защиты в соответствии с требованиями стандарта.

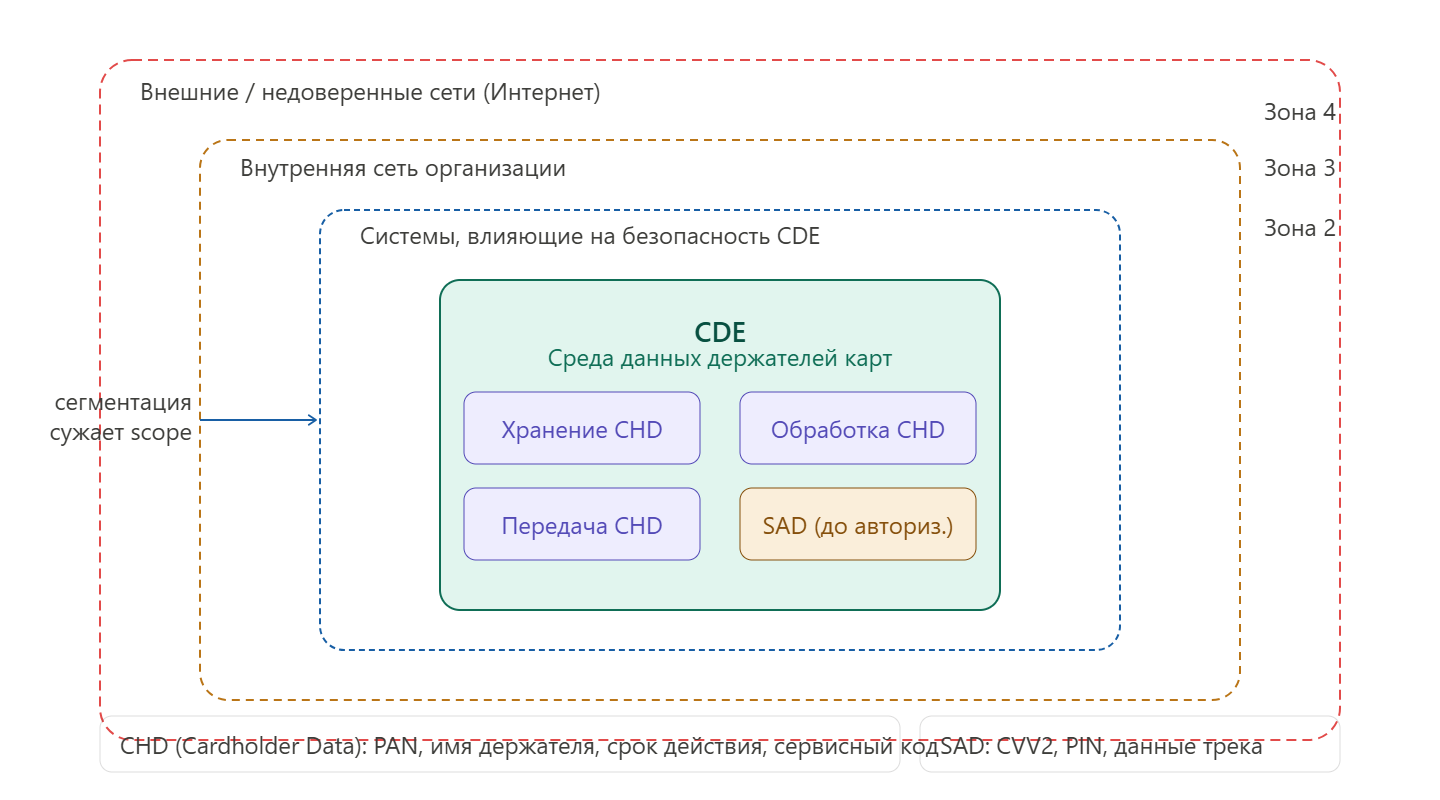

Область применения: концепция CDE¶

Что такое CDE¶

CDE — среда данных держателей карт. Это совокупность людей, процессов и технологий, которые хранят, обрабатывают или передают данные держателей карт или чувствительные аутентификационные данные.

CHD включает:- PAN (номер карты) — основной защищаемый элемент;

- имя держателя карты;

- срок действия карты;

- сервисный код.

- полные данные магнитной полосы (трек 1, трек 2);

- PIN и PIN-блоки;

- CVV2 / CVC2 / CAV2 / CID (трёхзначный код с обратной стороны карты).

Критически важное правило: SAD запрещено хранить после авторизации транзакции — даже в зашифрованном виде. CHD можно хранить, но только при выполнении всех требований PCI DSS к защите.

Что входит в scope¶

В область применения PCI DSS попадают все системные компоненты, которые:- хранят, обрабатывают или передают CHD / SAD — прямо входят в CDE;

- подключены к системам CDE — могут влиять на её безопасность;

- обеспечивают безопасность CDE: серверы аутентификации, межсетевые экраны, системы мониторинга.

- Сетевые компоненты: файрволы, коммутаторы, маршрутизаторы, WAF, точки беспроводного доступа.

- Серверы: веб, приложений, БД, аутентификации, DNS, NTP, почтовые, прокси.

- Конечные устройства: POS-терминалы, банкоматы, АРМ операторов.

- Компоненты виртуализации: гипервизоры, виртуальные коммутаторы, контейнеры.

- Приложения: платёжные, внутренние системы учёта, ПО для обработки транзакций.

- Облачные сервисы, если в них обрабатываются данные карт.

Сегментация и её влияние на область аудита¶

Правильная сегментация сети позволяет изолировать CDE от остальной инфраструктуры и тем самым сократить область аудита PCI DSS. Если CDE надёжно изолирована, проверяется только она, а не вся сеть организации.

Наиболее распространённые подходы к сегментации:Неэффективная сегментация — одна из наиболее частых значительных находок при аудите PCI DSS. Формально сегментация задокументирована, но технически трафик между CDE и остальной сетью не ограничен должным образом.

- Выделенный VLAN / сеть для платёжных систем с запрещающими правилами на межсетевом экране.

- Токенизация — замена PAN на случайный токен, который не представляет ценности за пределами системы-эмитента токена.

- P2PE — шифрование данных карты с момента ввода в терминале; процессинг получает только зашифрованный блок, и промежуточные системы не видят CHD.

Аудитор обязан проверить эффективность сегментации — это одно из ключевых требований PCI DSS v4.0.1. Способы проверки: сканирование из-за пределов CDE в сторону CDE (допустимый трафик должен быть строго ограничен), тестирование на проникновение с попыткой преодолеть сегментацию, анализ правил межсетевых экранов.

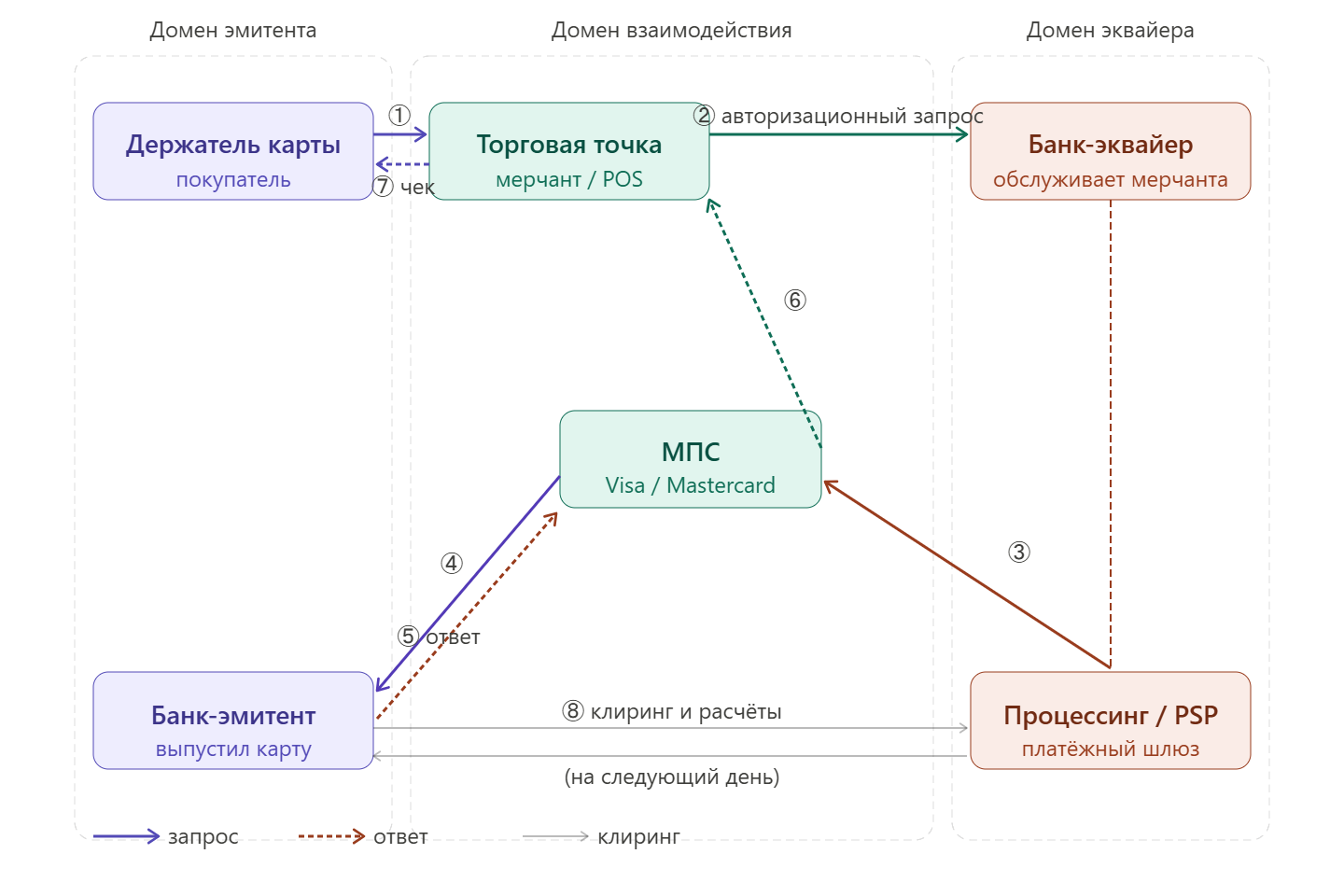

Схема платёжной транзакции¶

Транзакция по карте проходит через три домена:

- Домен эмитента — банк, выпустивший карту, и держатель карты.

- Домен взаимодействия — торговая точка (мерчант) и международная платёжная система (МПС: Visa, Mastercard, «Мир»).

- Домен эквайера — банк, обслуживающий расчётный счёт мерчанта, и платёжный шлюз / процессор.

Упрощённый порядок авторизации (стрелки ① – ⑧ на схеме):

- ① Держатель карты предъявляет карту / вводит данные на сайте.

- ② Мерчант (POS-терминал или платёжный шлюз) формирует авторизационный запрос и направляет его эквайеру.

- ③ Эквайер передаёт запрос через сеть МПС.

- ④ МПС маршрутизирует запрос в банк-эмитент.

- ⑤ Эмитент проверяет карту, лимиты, риски и возвращает ответ (approve / decline).

- ⑥ Ответ возвращается через МПС к мерчанту.

- ⑦ Мерчант получает подтверждение и выдаёт покупателю чек.

- ⑧ В конце операционного дня проходит клиринг — взаиморасчёты между эмитентом и эквайером через МПС.

Время авторизации в современных системах — менее 1–2 секунд. Клиринг и расчёт (фактическое перемещение денег) занимают, как правило, 1–3 рабочих дня.

Ключевые участники с точки зрения PCI DSS: мерчант, эквайер, процессор, платёжный шлюз, поставщик услуг — каждый обязан соблюдать требования стандарта в части, касающейся его.

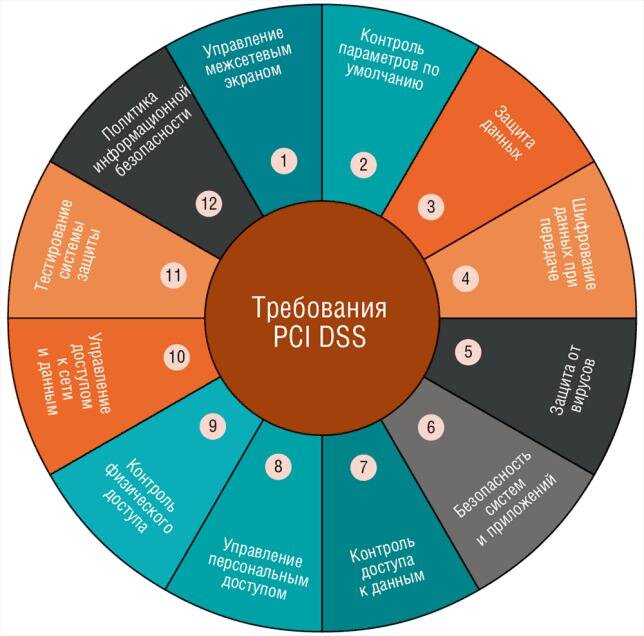

Требования PCI DSS¶

PCI DSS v4.0.1 содержит 12 требований, сгруппированных в 6 целей. Версия 4.0 добавила более 60 новых и изменила более 50 существующих требований.

| ЦЕЛЬ | ГРУППЫ ТРЕБОВАНИЙ PCI DSS |

|---|---|

| Создание и поддержка защищённой сети и систем | Требование 1 Установить и поддерживать сетевые средства защиты |

| Требование 2 Применять безопасные конфигурации ко всем системным компонентам |

|

| Защита данных держателей карт | Требование 3 Защищать хранимые данные держателей карт |

| Требование 4 Защищать данные держателей карт при передаче по открытым публичным сетям |

|

| Управление уязвимостями | Требование 5 Защищать все системы и сети от вредоносного ПО |

| Требование 6 Разрабатывать и поддерживать безопасные системы и ПО |

|

| Меры контроля доступа | Требование 7 Ограничивать доступ к системным компонентам и данным карт по принципу необходимости |

| Требование 8 Идентифицировать пользователей и аутентифицировать доступ к системным компонентам |

|

| Требование 9 Ограничивать физический доступ к системным компонентам |

|

| Мониторинг и тестирование | Требование 10 Вести журналы и мониторинг всего доступа к сетевым ресурсам и данным держателей карт |

| Требование 11 Регулярно тестировать безопасность систем и сетей |

|

| Управление информационной безопасностью | Требование 12 Обеспечивать информационную безопасность с помощью организационных политик и программ |

Пример требований с детализацией¶

Требование 8: Аутентификация — детали

Требование 6: Безопасная разработка — детали

Подход «Customized» в v4.0¶

PCI DSS 4.0 вводит два пути соответствия:- Defined approach — классический путь: выполнить требование точно так, как оно сформулировано.

- Customized approach — альтернативный путь: организация самостоятельно определяет контрмеры, достигающие той же цели безопасности. Требует более глубокого документирования и согласования с аудитором.

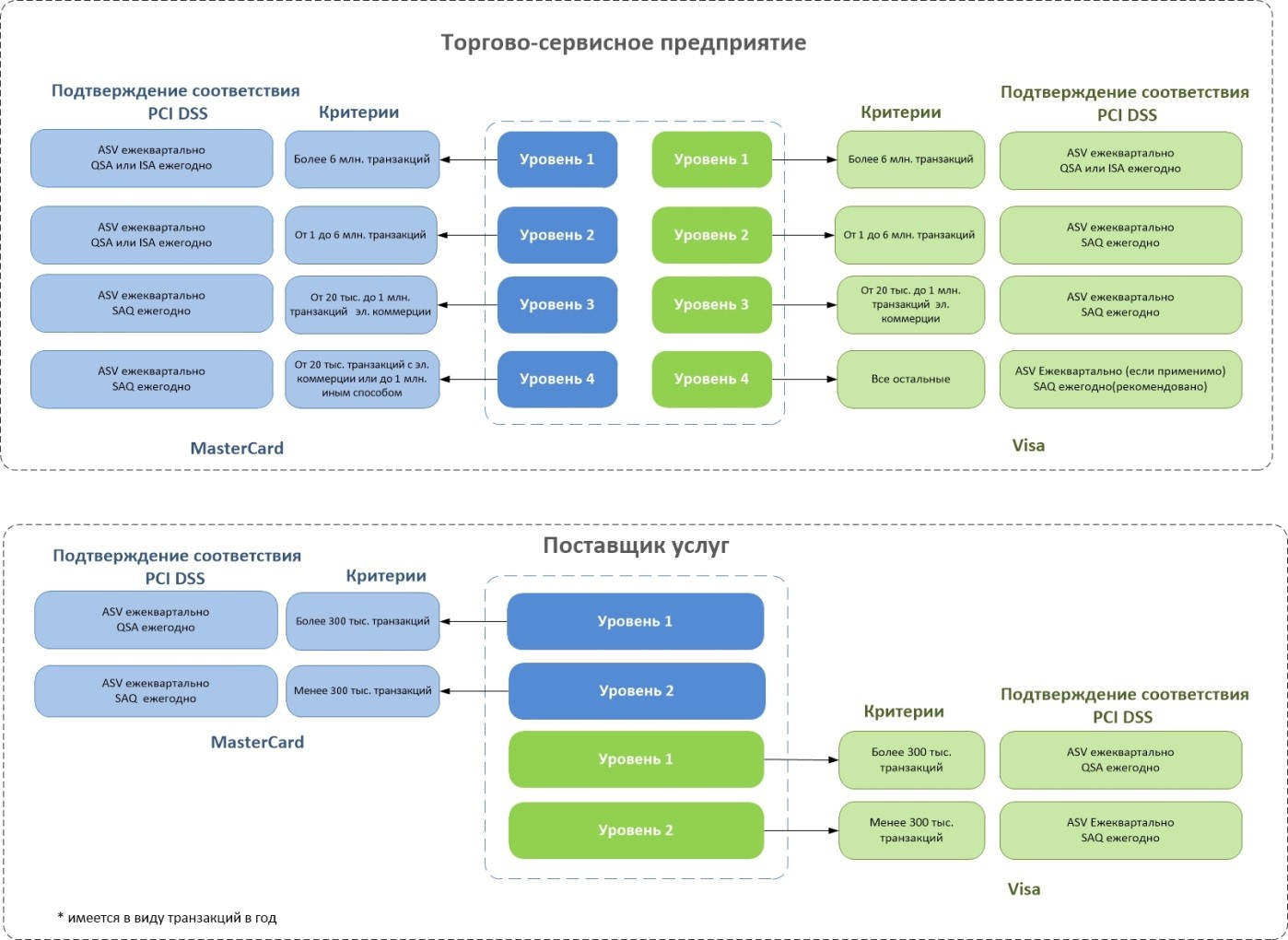

Кто обязан соблюдать стандарт¶

Главное правило: если организация хранит, обрабатывает, передаёт данные держателей карт или влияет на их безопасность — PCI DSS обязателен.

Все организации делятся на две категории:

Торгово-сервисное предприятие (ТСП или мерчант) — организация, принимающая платёжные карты в оплату товаров и услуг (магазины, рестораны, интернет-магазины, АЗС и пр.).

Поставщик услуг — организация, оказывающая услуги, связанные с обработкой транзакций (дата-центры, хостинг-провайдеры, платёжные шлюзы, процессоры, МПС и т. д.).

Уровни мерчантов¶

| Уровень | Критерий (транзакций Visa/MC в год) | Форма подтверждения |

|---|---|---|

| Level 1 | > 6 млн | Ежегодный аудит QSA + ежеквартальный ASV |

| Level 2 | 1–6 млн | Ежегодный SAQ + ежеквартальный ASV |

| Level 3 | 20 000 – 1 млн (e-commerce) | Ежегодный SAQ + ежеквартальный ASV |

| Level 4 | < 20 000 (e-commerce) или до 1 млн (прочие) | Ежегодный SAQ, ASV — по усмотрению банка |

Уровни поставщиков услуг¶

| Уровень | Критерий | Форма подтверждения |

|---|---|---|

| Level 1 | > 300 000 транзакций в год или признан МПС системно значимым | Ежегодный аудит QSA + ежеквартальный ASV |

| Level 2 | < 300 000 транзакций в год | Ежегодный SAQ + ежеквартальный ASV |

Формы подтверждения соответствия¶

Существуют три типа подтверждения:

| Форма | Кто проводит | Результат |

|---|---|---|

| QSA | Внешняя аудиторская организация, сертифицированная PCI SSC | Отчёт о соответствии ROC |

| ISA | Внутренний аудитор, прошедший обучение и сертификацию по программе PCI SSC; только если QSA-аудит уже был проведён | ROC внутренней подготовки |

| SAQ | Самостоятельно; различных типов в зависимости от среды обработки данных | Заполненный лист самооценки SAQ + AOC |

Типы SAQ¶

SAQ делится на несколько типов в зависимости от схемы обработки карт:

| Тип SAQ | Кому применяется |

|---|---|

| SAQ A | Мерчанты, полностью отдавшие приём карт на аутсорс (iframe, редирект); CHD не проходит через их системы |

| SAQ A-EP | Мерчанты с собственной страницей оплаты, использующей внешний процессор через JavaScript |

| SAQ B | Мерчанты с физическими терминалами (imprinter или dial-up), без хранения электронных данных |

| SAQ B-IP | Мерчанты с IP-терминалами, подключёнными к процессору |

| SAQ C | Мерчанты с платёжными приложениями, подключёнными к Интернету |

| SAQ C-VT | Мерчанты, вводящие данные вручную через веб-интерфейс процессора |

| SAQ D | Все остальные мерчанты и поставщики услуг (полный набор требований) |

| SAQ P2PE | Мерчанты, использующие сертифицированные P2PE-решения |

ASV-сканирование — автоматизированная проверка всех точек подключения информационной инфраструктуры к сети Интернет с целью выявления уязвимостей. Согласно требованиям PCI DSS, такую процедуру следует выполнять ежеквартально.

Документация по результатам аудита PCI DSS¶

ROC¶

ROC — полный отчёт о соответствии, составляемый QSA по итогам аудита уровня 1. Это не произвольный документ, а строго структурированный отчёт по шаблону PCI SSC (ROC Reporting Template), обязательному для всех QSA-компаний.

Структура ROC охватывает все 12 требований PCI DSS. Для каждой из более чем 250 тестовых процедур аудитор заполняет стандартизированную карточку:

| Поле | Содержание |

|---|---|

| Метод тестирования | Один или несколько из трёх: Examine (изучить), Interview (интервью), Observe (наблюдать) |

| Что проверялось | Конкретный документ, система, сотрудник или процесс |

| Результат | In Place / Not In Place / Not Applicable / Not Tested |

| Свидетельства | Ссылка на конкретное доказательство: имя файла, скриншот, имя интервьюируемого |

| Примечания | Детализация, исключения, применение Customized Approach |

Например, для тестовой процедуры 8.4.2 «MFA для всего доступа в CDE» карточка может выглядеть так: метод — Examine + Interview; что проверялось — конфигурация Azure AD, список учётных записей с доступом в CDE, интервью с администратором IAM; результат — Not In Place (три сервисные учётные записи без MFA); свидетельства — скриншот консоли Azure AD от 12.05.2025, Приложение 14.

Компоненты ROC:

Исполнительное резюме — краткий обзор для руководства и платёжных систем: область аудита, дата, итоговый вердикт, критические несоответствия.

Описание проверяемой среды — детальная карта CDE: сетевые диаграммы, перечень всех компонентов, схема потоков данных карт (Cardholder Data Flow Diagram). Именно этот раздел подтверждает, что аудитор правильно определил область и не пропустил системы, обрабатывающие CHD.

Детальные результаты по всем требованиям — основной массив ROC, занимающий сотни страниц для крупной организации. Каждое из 12 требований разбито на под-требования и далее на тестовые процедуры. Аудитор документирует каждую процедуру независимо — нельзя написать «требование 8 выполнено» без детального подтверждения каждой тестовой процедуры.

Перечень компенсирующих мер — если организация применяет компенсирующие меры вместо отдельных требований, каждая из них документируется в отдельном рабочем листе (Compensating Control Worksheet) с обоснованием, почему стандартное требование технически или операционно невыполнимо, и описанием альтернативной меры.

Документация Customized Approach — для каждого требования, выполненного через персонализированный подход, прилагается Customized Approach Worksheet с целевым анализом рисков и описанием альтернативных контролей.

После подписания ROC аудитором и руководством организации документ передаётся банку-эквайеру или непосредственно платёжной системе. Сами платёжные системы (Visa, Mastercard) ROC, как правило, не получают — только AOC.

ROC — конфиденциальный документ. Он содержит детальную карту всей платёжной инфраструктуры организации, включая уязвимости и несоответствия. Передача ROC третьим сторонам возможна только с явного согласия проверяемой организации.

AOC¶

AOC — краткое официальное подтверждение соответствия. Занимает несколько страниц, в отличие от ROC объёмом в сотни страниц.

AOC подписывается двумя сторонами: QSA (подтверждает, что аудит проведён по методологии PCI DSS и выводы корректны) и уполномоченным представителем проверяемой организации (подтверждает достоверность предоставленных сведений).

AOC содержит: идентификационные данные организации и QSA-компании; область аудита (перечень проверенных систем и подразделений); итоговый статус соответствия — Compliant / Non-Compliant; дату и срок действия сертификата соответствия; список платёжных приложений и поставщиков услуг в области аудита.

Именно AOC — а не ROC — является публичным документом соответствия. Банк-эквайер хранит AOC в деле мерчанта; при заключении новых договоров эквайринга мерчант предоставляет AOC партнёрам. В отличие от ROC, AOC не раскрывает деталей инфраструктуры.

SAQ¶

Самооценка для организаций уровней 2–4, где независимый аудит QSA не требуется. Форма SAQ определяется способом приёма платежей — подробная таблица с типами SAQ приведена выше в разделе об уровнях соответствия.

Независимо от выбранной формы, по итогам SAQ также составляется AOC — только подписывается не QSA, а уполномоченным представителем организации, берущим на себя ответственность за корректность самооценки.

Аудитор при проверке SAQ-организации проверяет корректность выбранной формы SAQ: часто организации выбирают более простую форму, не соответствующую их реальным процессам.

Специфика сбора свидетельств в PCI DSS¶

PCI DSS v4.0 вводит три официальных метода тестирования, которые аудитор обязан использовать и документировать для каждой тестовой процедуры.

Examine (Изучить) — анализ документов, конфигураций, журналов, отчётов. Эквивалент «анализа документов» по ISO 19011.

Interview (Провести интервью) — опрос персонала для подтверждения понимания процедур и их фактического выполнения. Эквивалент «интервью» по ISO 19011.

Observe (Наблюдать) — непосредственное наблюдение за выполнением процессов и состоянием систем. Эквивалент «наблюдения» по ISO 19011.

Для каждой тестовой процедуры ROC указывается, какие методы применялись и что конкретно было изучено, с кем проведено интервью, что наблюдалось. Это прямое воплощение принципа доказательного подхода из ISO 19011.

PCI DSS и российский контекст¶

Международные платёжные системы. Организации, принимающие Visa, Mastercard, American Express на территории России, обязаны соответствовать PCI DSS. Требования предъявляются банком-эквайером как условие договора эквайринга.

НСПК «Мир». Национальная система платёжных карт имеет собственные требования безопасности, разработанные с учётом PCI DSS, но не идентичные ему. Аудит по требованиям НСПК проводится по отдельным правилам.

Совмещение с другими стандартами. Финансовые организации часто проходят одновременно аудит по PCI DSS и оценку по ГОСТ 57580. Требования частично перекрываются, особенно в части управления уязвимостями, мониторинга и контроля доступа. При совмещённом аудите используется матрица соответствия требований.

Последствия несоответствия¶

Несоответствие PCI DSS не является нарушением закона само по себе, однако влечёт серьёзные последствия через договорные отношения с платёжными системами:

- Штрафы от МПС — от 5 000 до 100 000 долларов в месяц за несоответствие; размер зависит от уровня организации и длительности нарушения.

- Повышенные interchange-комиссии — МПС вправе поднять ставку комиссии для организаций, не подтвердивших соответствие.

- Компенсации при утечке данных — в случае инцидента организация несёт расходы на forensic-расследование (проводится QSA), замену карт, компенсации банкам-эмитентам.

- Отзыв права приёма карт — крайняя мера: МПС может лишить мерчанта или поставщика права работать с картами.

Что дальше¶

PCI DSS охватывает специфический контекст — платёжные данные. Следующие темы рассматривают российскую регуляторную базу, обязательную для широкого круга отечественных организаций.

- Следующая тема: Требования ФСТЭК: №117, №21, №239 — защита ГИС, ИСПДн и объектов КИИ

- Финансовый сектор РФ: ГОСТ 57580 — стандарт для финансовых организаций, частично перекрывающийся с PCI DSS

- Практика: Программа, план, чек-листы — совмещённый аудит PCI DSS и ГОСТ 57580

Список литературы и стандартов¶

- PCI DSS v4.0.1 — текст стандарта и руководства по тестированию

- PCI DSS v4.0.1 ROC Reporting Template — шаблон отчёта QSA

- PCI DSS v4.0.1 SAQ — формы самооценки

- PCI SSC — List of QSAs — реестр QSA-компаний

- PCI SSC — List of ASVs — реестр ASV

- PCI Software Security Framework — стандарты безопасной разработки платёжного ПО

- Troy Leach — Understanding PCI DSS v4.0. PCI SSC, 2022

- OWASP Testing Guide v4.2 — методология тестирования веб-приложений (требование 6.4 и 11.4)

Обновлено С. Антошкин около 2 месяца назад · 23 изменени(я, ий)